歐盟公布第一套永續報告準則ESRS,兼具「永續」與「財務」特色

{{ (language == 'en' ? 'Affordable and Clean Energy' : '永續能源')}}

{{ (language == 'en' ? 'Affordable and Clean Energy' : '永續能源')}}

{{ (language == 'en' ? 'Decent Work and Economic Growth' : '良好工作')}}

{{ (language == 'en' ? 'Decent Work and Economic Growth' : '良好工作')}}

{{ (language == 'en' ? 'Climate Action' : '氣候對策')}}

{{ (language == 'en' ? 'Climate Action' : '氣候對策')}}

作者:CSRone Amy Lin

【文章摘要】歐盟機構「歐洲財務報導資訊小組」(EFRAG)於4月底發布歐盟第一套「歐洲永續發展報告準則」(ESRS)草案──未來3年內將會有5萬家歐洲企業受到強制規範,依此準則揭露ESG資訊。歐盟秉持「雙重重大性」(Double Materiality)原則,強調企業對於社會的「影響」與「財務」相等重要。因此,這項新揭露準則不僅滿足資本市場的資訊揭露需求,更旨在實現歐盟公共政策目標,其意涵與範圍,超越其它永續框架或準則。

歐盟轄屬機構「歐洲財務報導諮詢小組」(European Financial Reporting Advisory Group, EFRAG)於2022年4月29日發布歐盟第一套「歐洲永續發展報告準則」草案 (Draft European Sustainability Reporting Standards, ESRS),此草案徵詢公眾意見至8月8日為止,並將於11月提交給歐盟。這是EFRAG公布的第一套準則,並將於2023年針對特定行業推出第二套準則。

歐盟秉持「雙重重大性」(Double Materiality)原則,主張企業對於社會的「影響」(impact)與「財務」(financial)同樣重要。因此,這份企業永續資訊揭露新草案,既考量到歐洲的法律與國際永續倡議,也納入「國際永續準則委員會」(ISSB)、美國「證券交易委員會」(SEC)、「全球報告倡議組織」(GRI)等機構的倡議內容。新草案除了滿足資本市場資訊揭露需求之外,更旨在實現公共政策目標,其意涵與範圍,超越其他永續框架或準則,更接近「全球永續發展目標」(SDGs)的精神。

(EFRAG發布第一套歐洲永續報告準則ESRS,將於11月提交給歐盟。 來源: EFRAG)

ESRS是「企業永續報告指令」(CSRD)的重要部分

歐盟2021年4月首次公告「企業永續報告指令」(Corporate Sustainability Reporting Directive, CSRD)草案,並於2022年3月通過認可。若CSRD順利於2022年底實施,那麼所有歐盟資本市場的「上市公司」和「大型公司」,都將必須自2024年1月起揭露上個財務年度的ESG資訊。而根據ESRS內的重點提示文件(Cover Note),ESRS將是具體執行CSRD的重要部分。

目前符合這項規範的對象約1.2萬家公司,未來將擴大到5萬家。上市的「中小公司」有3年緩衝時間,而具備下列2項條件者則被定義為「大型公司」:

超過250名員工

淨收入超過 4,000萬歐元

總資產超過 2,000萬歐元

目前ESRS草案仍需經過歐盟法律程序,也可能面臨條文增刪;然而ESRS的大方向卻甚是明確,且已獲得各方共識。跨國企業或者是與歐洲有商業往來的企業,宜提早學習與因應。

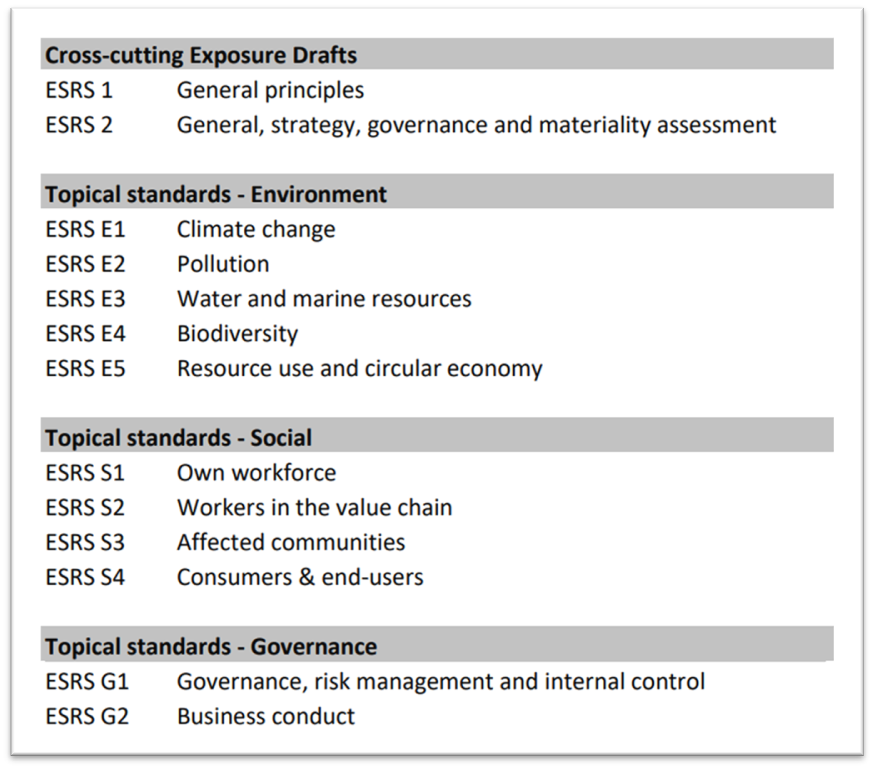

ESRS報告準則公布13項草案,開放公眾諮詢

ESRS草案公布的13項永續報告準則,分為跨領域一般準則(2項)、主題準則–環境(5項)、社會(4項)以及治理(2項)。

跨領域一般準則

ESRS 1 一般原則(General principles)

ESRS 2 一般、策略、治理、重大性評估揭露要求(General, strategy, governance and materiality assessment disclosure requirements)

主題準則–環境

ESRS E1 氣候變遷(Climate change)

ESRS E2 污染(Pollution)

ESRS E3 水和海洋資源(Water and marine resources)

ESRS E4 生物多樣性和生態系統(Biodiversity and ecosystems)

ESRS E5 資源利用和循環經濟(Resource use and circular economy)

主題準則–社會

ESRS S1 自有勞動力(Own workforce)

ESRS S2 價值鏈中的員工(Workers in the value chain)

ESRS S3 社區影響(Affected communities)

ESRS S4 消費者和終端使用者(Consumers and end-users)

主題準則–治理

ESRS G1 治理、風險管理和內部監控(Governance, risk management and internal control)

ESRS G2 商業行為(Business conduct)

( ESRS包括13項永續資訊揭露準則/圖片來源: EFRAG)

ESRS指出,永續資訊揭露必須符合相關性、忠實性、可比較性、可驗證性和可理解性。同時,由於歐盟強調「雙重重大性」永續觀念,要求企業在編製永續報告或揭露ESG資訊時,應兼具「影響重大性」 和 「財務重大性」原則。企業應該敘明揭露ESG資訊主體的邊界,並完整考量上下游價值鏈,和資訊揭露之短中長期效應。

此處將例舉最近正夯與即將熱門的3項主題(氣候變遷、汙染、生物多樣性),來呈現ESRS準則兼具「永續」與「財務」的特色。

例一、主題準則–環境:「ESRS E1氣候變遷」

「ESRS E1氣候變遷」準則草案,希望透過資訊明確揭露,讓資訊使用者能夠瞭解:

- 企業如何影響氣候變遷,包括重大正/負面、實際或潛在之影響;

- 企業於過去、當前和未來對減緩氣候變遷所做的努力,與《巴黎協定》(或更新的版本之國際氣候變遷協定)一致,目標將全球升溫限制在1.5°C;

- 企業調整其商業模式和運營,朝向適應永續經濟訂定過渡計劃與能力,以將全球升溫限制在 1.5°C為目標;

- 為防止、減輕或補救實際或潛在的氣候變遷之不利影響,其所採取的行動與其結果;

- 企業對於氣候變遷之影響或依賴,其所產生的重大風險與機會,以及這些風險與機會的性質、類型與程度;和企業如何管理這些風險與機會;

- 企業對於氣候變遷之影響或依賴,其所產生的相關的風險和機會,以及其對於企業短中長期發展、業績、地位以及創造企業價值能力之影響。

至於「ESRS E1氣候變遷」24項揭露項目標題如下:

- 符合《巴黎協定》的過渡計劃;

- 策略和商業模式對潛在氣候相關轉型和物理風險的抵禦能力;

- 與補償計劃相關的氣候相關目標和績效指標;

- 內部碳定價計劃;

- 能源消耗和組合;

- 能源密集度;

- 範疇1溫室氣體排放;

- 範疇2溫室氣體排放;

- 範疇3溫室氣體排放;

- 溫室氣體排放總量;

- 溫室氣體清除(選填);

- 為價值鏈之外的溫室氣體減排項目融資(選填);

- 重大性氣候影響、風險和機會的鑑別過程;

- 與氣候相關的重大影響、風險和機會;

- 為管理氣候變化減緩和適應而實施的政策;

- 對於減緩和適應氣候變遷,設定可衡量的目標;

- 對於減緩和適應氣候變遷,設定行動計劃;

- 對於減緩和適應氣候變遷的行動計劃,分配資源;

- 避免來自產品和服務產生溫室氣體排放(選填);

- 溫室氣體密集度;

- 減緩氣候變化和適應氣候變化的分類法規(分類揭露要求);

- 物理風險帶來的財務風險;

- 轉型風險帶來的財務風險;

- 除「分類法規」(Taxonomy Regulation)之外,減緩或適應氣候變遷可能帶來的相關財務機會(選填)。

例二、主題準則-環境:「ESRS E2 污染」

「ESRS E2污染」準則草案,希望透過資訊明確揭露,讓資訊使用者理解:

- 企業如何影響空氣(室內和室外)、水(包括地下水)和土壤、生物和食物資源的污染,其重大正面和負面、實際或潛在之影響;

- 為防止、減輕或補救實際或潛在之污染的影響,企業所採取的行動及其結果;

- 企業如何調整其策略、商業模式和運營的計劃和能力,朝向適應永續經濟訂定過渡計畫;如何預防、控制或消除污染,從而創造出無毒環境、零污染環境;同時也支持「歐盟行動計畫」(EU Action Plan)實現「空氣、水和土壤零污染」目標;

- 企業對於污染之相關影響或依賴,其所產生的重大相關風險與機會,以及這些風險與機會的性質、類型和程度;和企業如何管理這些污染之預防、控制、消除或減少(包括來自法規);

- 企業對於污染之相關影響或依賴,其所產生的相關風險與機會,以及其對於企業短中長期發展、業績、地位以及創造企業價值的能力之影響。

至於「ESRS E2污染」的8項揭露項目標題如下:

- 企業執行那些策略以達預防和控制污染;

- 為污染設定可測量之標的;

- 為污染訂定行動計畫和分配資源;

- 空氣、水、土壤污染資訊揭露;

- 依據「分類規範」(Taxomony Regulation),揭露污染之預防和控制,以及其輔助行動;

- 污染相關事件與其累積之影響,對財務的可能風險;

- 污染相關的衝擊、風險和機會,所導致的財務衝擊。

例三、主題準則-環境:「ESRS E4 生物多樣性」

「ESRS E4 生物多樣性」準則草案,希望透過資訊明確揭露,讓資訊使用者理解:

- 企業如何影響生物多樣性和生態系統,包括重大正面和負面、實際或潛在之影響;

- 為防止、減輕或補救實際與潛在的生物多樣性不利影響,以及保護和恢復生物多樣性和生態系統,企業所採取的行動及其結果;

- 企業對下列倡議支持程度: (i)「歐洲綠色新政」(European Green Deal)保護生物多樣性和生態系統的目標、「歐盟 2030年生物多樣性策略」(EU Biodiversity Strategy for 2030)、聯合國永續發展目標「 SDG 2消除飢餓」、「SDG 6淨水和衛生」、「SDG12負責任的消費與生產」、「SDG14海洋生態」和「SDG15陸地生態」、「2020 年後全球生物多樣性框架」(Post-2020 Global Biodiversity Framework)

(ii)全球環境規範(例如,生物圈完整性、土地系統變化導致地球邊界); - 企業調整其商業模式和運營,朝向適應永續經濟訂定過渡計畫,以及總體上保護和恢復生物多樣性和生態系統的計劃和能力;尤其是符合以下目標:

- 確保到2050年,世界上所有的生態系統及其資源,都恢復到良好的生態狀態和具有復原力,並得到充分的保護;

- 確保到2030年之前,為達成「歐盟2030年生物多樣性策略」目標做出貢獻; (i)企業對於生物多樣性和生態系統之影響或依賴,其所產生的相關風險與機會,以及這些風險與機會的性質、類型和程度;和企業如何管理這些風險與機會;

(ii)企業對於生物多樣性和生態系統的影響或依賴,其所產生的相關風險與機會;以及其對於企業短中長期的發展、業績、地位與企業創造價值的能力之影響。

至於「ESRS E4生物多樣性」的10項揭露項目標題如下:

- 過渡計畫以符合「2030零耗損」(no net loss by 2030)、「2030淨增長」 (net gain from 2030)、「2050全面恢復」(full recovery by 2050);

- 設定生物多樣性和生態系統管理政策;

- 設定生物多樣性和生態系統可衡量之目標;

- 訂定生物多樣性和生態系統行動計劃;

- 壓力指標;

- 影響指標;

- 反應指標;

- 友善生物多樣性的消費和生產指標;

- 生物多樣性補償;

- 生物多樣性相關影響、風險和機遇所帶來的財務影響。

- 從 ESRS草案列出的ESG 主題披露要求,可看到其廣泛性超過其他永續框架或財務會計準則。顯示歐盟旨在關懷多元利害關係人的期待與需求,來實現歐盟綠色新政的公共福祉目標。

EFRAG針對這項ESRS草案,展開多項對外溝通說明會,有鑑於金融產業是推動企業永續報告準則的最主力機構,預計於6月22日舉辦一場針對金融產業的說明會。

核稿:繆葶

資料來源:

EFRAG Issues Draft European Sustainability Reporting Standards

Corporate Sustainability Reporting Directive: What the new CSRD means for you

歐盟計畫推出企業永續報導指令(Corporate Sustainability Reporting Directive)

圖片來源:Sigmund

文章來源:CSRone

關於CSRone

2007 年頤德國際集團率先成立 CSR 部門提供顧問服務,並於 2013 年啟動臺灣第一家 CSRone 永續報告平臺。CSRone 團隊每年定期發布臺灣 CSR 發展現況分析報告,期許與臺灣企業攜手接軌國際 CSR 前沿議題與趨勢,共創永續美好未來。

-

![[公益創新 徵案100]香草綠電福祉園](/Files/Raise/341/e649e08a-5e96-4372-8d57-676f6ae03e0a.png) [公益創新 徵案100]香草綠電福祉園格園社會企業股份有限公司格園專注 3 件事:1. 有機種苗供應、2. 綠電農業場域施作、3. 農產品內外...

[公益創新 徵案100]香草綠電福祉園格園社會企業股份有限公司格園專注 3 件事:1. 有機種苗供應、2. 綠電農業場域施作、3. 農產品內外... {{ language == 'en' ? 'No Poverty' : '終結貧窮' }}

{{ language == 'en' ? 'Affordable and Clean Energy' : '永續能源' }}

{{ language == 'en' ? 'No Poverty' : '終結貧窮' }}

{{ language == 'en' ? 'Affordable and Clean Energy' : '永續能源' }}

{{ language == 'en' ? 'Reduced Inequality' : '促進平等' }}

{{ language == 'en' ? 'Reduced Inequality' : '促進平等' }}

-

【Better 2 Gether】石斑小廚神-食魚教育互動推廣桌遊有限責任高雄市永安區新港社區發展協會一、計畫概念 為了讓大部分的人都可以快速帶入漁村的生活體驗,所以設計了一款可...

【Better 2 Gether】石斑小廚神-食魚教育互動推廣桌遊有限責任高雄市永安區新港社區發展協會一、計畫概念 為了讓大部分的人都可以快速帶入漁村的生活體驗,所以設計了一款可... {{ language == 'en' ? 'Quality Education' : '優質教育' }}

{{ language == 'en' ? 'Affordable and Clean Energy' : '永續能源' }}

{{ language == 'en' ? 'Quality Education' : '優質教育' }}

{{ language == 'en' ? 'Affordable and Clean Energy' : '永續能源' }}

{{ language == 'en' ? 'Life Below Water' : '海洋生態' }}

{{ language == 'en' ? 'Life Below Water' : '海洋生態' }}

-

![[公益創新 徵案100]小型生產者數位化食安系統](/Files/Raise/338/f209615f-0e88-4120-9a5d-3f4d7fa50724.png) [公益創新 徵案100]小型生產者數位化食安系統好食機農食整合有限公司好食機專注 3 件事:動物福利標章驗證、食農社區推廣教育、食品安全數位轉型。1....{{ language == 'en' ? 'Decent Work and Economic Growth' : '良好工作' }}

[公益創新 徵案100]小型生產者數位化食安系統好食機農食整合有限公司好食機專注 3 件事:動物福利標章驗證、食農社區推廣教育、食品安全數位轉型。1....{{ language == 'en' ? 'Decent Work and Economic Growth' : '良好工作' }}

{{ language == 'en' ? 'Sustainable Cities and Communities' : '永續城鄉' }}

{{ language == 'en' ? 'Sustainable Cities and Communities' : '永續城鄉' }}

{{ language == 'en' ? 'Responsible Consumption and Production' : '產消責任' }}

{{ language == 'en' ? 'Responsible Consumption and Production' : '產消責任' }}

-

![[公益創新 徵案100]愛長照 - 照顧管家](/Files/Raise/339/16bb43c7-8c18-4745-9a7b-3d0beb2be732.png) [公益創新 徵案100]愛長照 - 照顧管家愛長照 (八福銀髮服務股份有限公司)八福銀髮專注於訂閱制照顧管家諮詢服務,並區分為 1. 居家級、2. 企業級計畫。...

[公益創新 徵案100]愛長照 - 照顧管家愛長照 (八福銀髮服務股份有限公司)八福銀髮專注於訂閱制照顧管家諮詢服務,並區分為 1. 居家級、2. 企業級計畫。... {{ language == 'en' ? 'Good Health and Well-being' : '健全生活' }}

{{ language == 'en' ? 'Decent Work and Economic Growth' : '良好工作' }}

{{ language == 'en' ? 'Reduced Inequality' : '促進平等' }}

{{ language == 'en' ? 'Good Health and Well-being' : '健全生活' }}

{{ language == 'en' ? 'Decent Work and Economic Growth' : '良好工作' }}

{{ language == 'en' ? 'Reduced Inequality' : '促進平等' }}

-

![[公益創新 徵案100]水冷式空調系統減碳數位方案](/Files/Raise/336/e53a4194-a820-4a1d-a8bf-d576a00ae5c1.png) [公益創新 徵案100]水冷式空調系統減碳數位方案水力凈綠能科技股份有限公司團隊專注於將水分子解鏈技術設備應用於空調冷卻水塔場域,讓冷卻水塔及循環管路的水垢...

[公益創新 徵案100]水冷式空調系統減碳數位方案水力凈綠能科技股份有限公司團隊專注於將水分子解鏈技術設備應用於空調冷卻水塔場域,讓冷卻水塔及循環管路的水垢... {{ language == 'en' ? 'Industry, Innovation and Infrastructure' : '工業創新' }}

{{ language == 'en' ? 'Sustainable Cities and Communities' : '永續城鄉' }}

{{ language == 'en' ? 'Climate Action' : '氣候對策' }}

{{ language == 'en' ? 'Industry, Innovation and Infrastructure' : '工業創新' }}

{{ language == 'en' ? 'Sustainable Cities and Communities' : '永續城鄉' }}

{{ language == 'en' ? 'Climate Action' : '氣候對策' }}

-

【Better 2 Gether】格外品銷售平台格外農品股份有限公司1. 主動邀約農漁民加入上架:• 參考產銷履歷平台,邀請優質農漁民加速...{{ language == 'en' ? 'Sustainable Cities and Communities' : '永續城鄉' }}

{{ language == 'en' ? 'Responsible Consumption and Production' : '產消責任' }}

{{ language == 'en' ? 'Climate Action' : '氣候對策' }}

【Better 2 Gether】格外品銷售平台格外農品股份有限公司1. 主動邀約農漁民加入上架:• 參考產銷履歷平台,邀請優質農漁民加速...{{ language == 'en' ? 'Sustainable Cities and Communities' : '永續城鄉' }}

{{ language == 'en' ? 'Responsible Consumption and Production' : '產消責任' }}

{{ language == 'en' ? 'Climate Action' : '氣候對策' }}